「空き家」にかかるお金の話

使われなくなって空き家となってしまった建物。

年々増加する空き家については、老朽化による倒壊の危険性や治安への影響、犯罪へ利用される危険性など、様々なリスクが潜んでいることが指摘されています。

それなのになぜ、そのままにされる空き家が増え続けているのでしょうか。

なんとか使うために改装するには、改装費用がかかります。

しかしそれも、確実に使い手がつくだろうという見込みがなければ決断しにくいもの。

更地にして売るにも、解体費用がかかりますし、確実に売れるという保証もありません。

道筋が確かでないものに大金を払うことへの躊躇いが、その背景にあるように思います。

「空き家のままにしておくこと」のリスクはわかっていても、使うこと・壊すことについて簡単に決断できるものではないのです。

とはいえ、「空き家のまま持っている」だけでも、実はさまざまな出費が発生しています。

今回のコラムでは、「空き家にかかるお金」についてお話しします。

固定資産税と都市計画税

まず、空き家にかかっているお金の一つが、「固定資産税」です。

固定資産税とは、住宅やマンション、土地といった不動産を所有する人全員に発生する税金のこと。

毎年1月1日時点での所有状況に応じて税額が決定し、所有権を登記している人に対して発生します。

そして「固定資産税」と合わせて徴収されるのが、「都市計画税」です。

こちらは、都市計画事業や土地区画整理事業に必要な費用に充てることを目的とした税金のことで、固定資産税と同様に毎年1月1日時点での「市街化区域」内の不動産所有者に課せられ、固定資産税と合わせて徴収されます。

市街化区域とは、都市計画区域の分類の一つで、すでに市街地を形成している区域と、10年以内に優先的かつ計画的に市街化を図るべき区域とされており、簡単に言えば、人が居住するための整備が行政によって行われる地域のこと。

相反する存在に「市街化調整区域」があり、こちらはあまり市街地開発をせず、無秩序な市街地の拡大を防ぐ地域で、原則として建物を建てることが許可されていません。郊外の土地や農地などをイメージしていただければと思います。市街化調整区域の不動産は、場合によっては課税されることもありますが、基本的に都市計画税は課税されません。

ですので、大体の住宅は「固定資産税」と「都市計画税」が課税されています。

固定資産税と都市計画税をいくら払っているかを確認したい場合は、納税通知書を見れば確認できます。

通常であれば4月~6月頃に納税通知書が送られてきます。

その額は、所有している不動産の規模や立地によって異なるので、「いくらぐらい」と例を挙げることはできませんが、その家を使用していた頃は当たり前のものとして払っていた税金であり、その家を使わなくなっても払い続けることに抵抗感をあまり感じないという方や、改装や解体をする場合の費用と比較して低額だと感じ、固定資産税を払い続けることを由としてしまう方も、少なくありません。

ですが、一年だけならば少額ですが、5年、10年払い続けるとなると、どうでしょうか。

例えば年税額が20万円だったら、5年で100万円、10年で200万円です。

自己利用もせず、貸し出しもせず、売却もせず、何も利益を生まない不動産に、多額の税金を払い続けることになるのです。

空き家の維持管理費

空き家のままで使っていない家だとしても、維持管理の労力や維持管理費が発生しています。

時折訪問して風通しをする手間や、草木の手入れ。

その空き家が遠方にある場合は、通う時間も交通費もかかりますし、管理を委託している場合にも費用がかかっています。

外塀の崩落や屋根の破損など、老朽化や自然災害によって近隣に危害を及ぼす恐れがある破損が起きたら、その対処も必要になります。

火災保険や、メンテナンスのために水道や電気を通している場合は、光熱費もかかります。

空き家を解体してその土地を使えば、当然ですが、使わない空き家の維持管理のためにお金を費やすことはなくなります。

<空き家維持にかかる費用の例>

更地にすると固定資産税が上がる?

「家屋が建っている土地を更地にすると固定資産税が上がるのですよね?」という声をよく聞きます。

実際、土地はそこに家が建っている方が、かかる固定資産税が安くなります。

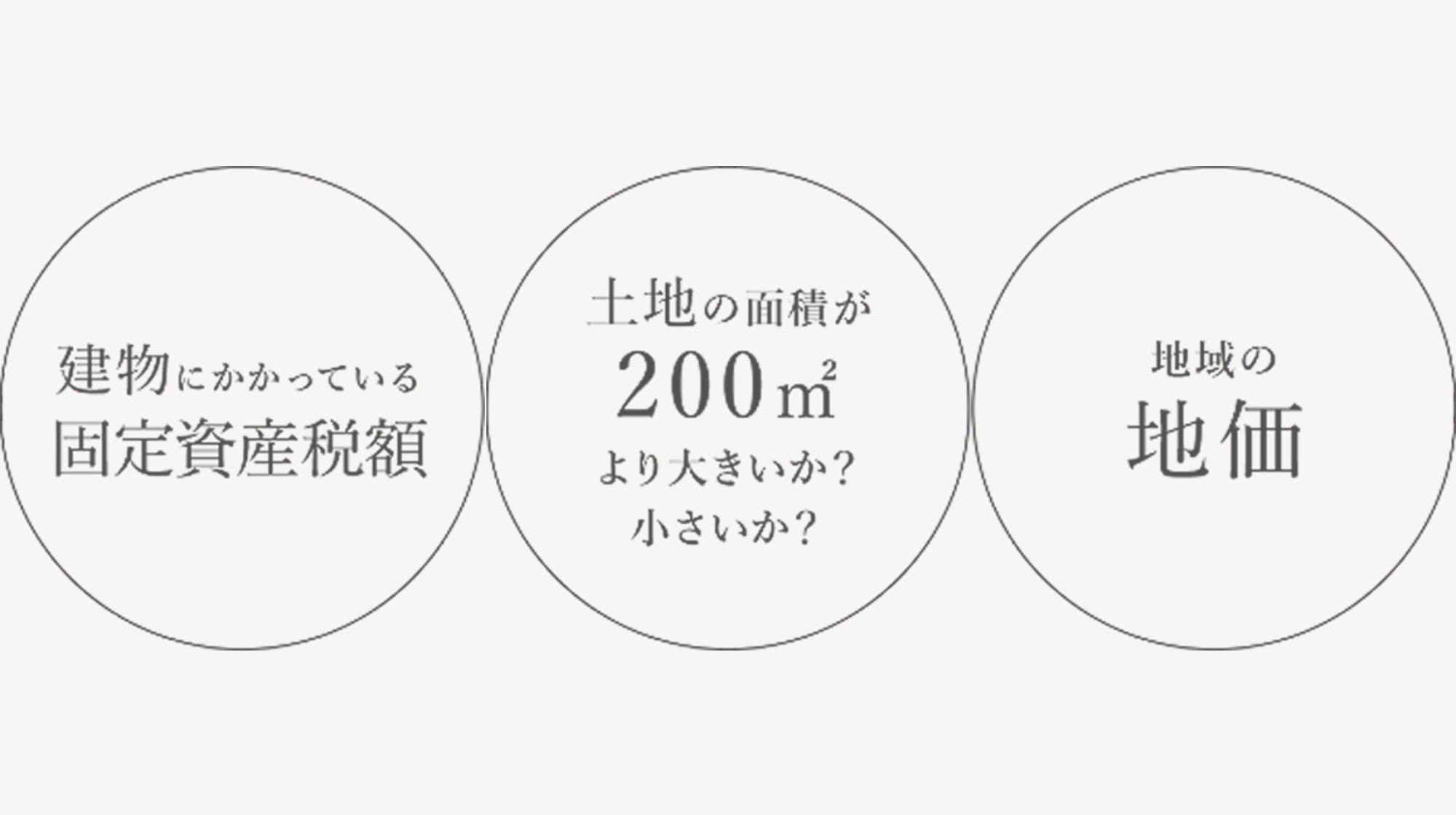

専用住宅の敷地に供されている土地には、「住宅用地の軽減措置」という固定資産税を低くする制度があり、「小規模住宅用地:住宅用地で住宅1戸につき200平米までの部分」は固定資産税評価額が1/6に、「一般住宅用地:小規模住宅用地以外の住宅用地」の場合は固定資産税評価額が1/3となります。

200平米は60.5坪なので、標準的な戸建ての敷地は、概ねこれに該当すると言えます。

では、本題の「土地を更地にすると固定資産税が上がるのか」についてですが、その答えは「条件次第」となります。

固定資産税と都市計画税は、「土地」と「家屋」それぞれに対してかかっています。

そのため、家屋があるときと更地になったときの税額は、

家屋があるとき=【家屋に対する税額+住宅用地の軽減措置を適用した土地に対する税額】

更地になったとき=【住宅用地の軽減措置が適用されない土地に対する税額】

で比較することになります。

固定資産税と都市計画税は土地・建物の面積や評価額などの条件を元にケースバイケースで算出されているので、家屋があるときと更地になったときの税額は、一概にどちらが大きくなるとは言えないのです。

<解体後に固定資産税および都市計画税が上がるか下がるかを左右する条件>

空き家も「相続税」の対象になる

使っていない空き家だとしても、不動産は財産にあたるので、所有者に相続が発生したら、当然相続税の対象になります。

不動産は、相続税法や国税庁の通達に従った評価額「相続税評価額」をもとに税額が決定します。

相続財産の総額が基礎控除額(平成27年1月1日以降の基礎控除額は「3000万円+(600万円×法定相続人の数)」)の範囲内であれば、そもそも相続税が発生しないので相続税の申告も必要ありませんが、もし基礎控除額以上の評価額を超えた場合は、相続税が発生します。

複数の不動産を所有している場合などは、基礎控除額を超えないか注意が必要です。

また、その空き家を誰かが相続した場合も、所有権を引き継いだ人が、固定資産税や維持管理費を払い続けていくことになります。

お金を生む不動産であれば引き継ぐことにも積極的になれますが、そうとは言えない不動産だったら、どうでしょうか。

相続放棄をする手もありますが、その場合、現金など相続したい財産も手放すことになります。

そうすると結局、空き家のまま相続して…と、問題が先送りされていくだけなのです。

「維持費」だけで比較せず、総合的な判断材料をもとに検討を

「空き家をどうするか」を考えたとき、どうしても「今、空き家にかかっているお金」と、「解体にかかるお金」や「改装にかかるお金」を比較してしまいがちです。

しかし、改装して活用する場合も、解体して活用する場合も、瞬間的には大きな費用がかかりますが、本当に見極めるべきポイントは、その不動産をその後どう活用し、費用をどう回収していくのかということ。

一銭もお金を生まない空き家にお金を費やし続けるのか、お金を生む資産に変えるために投資するのか。

空き家の維持費用と、改装費用か解体費用を比較するのでは、本質的な問題解決にならないのです。

固定資産税も都市計画税も、相続税も、その算出には専門的な知識が必要になります。

そのほかにも、解体した後の活用方法や、改装して活用した際の収益見込みなど、「空き家をどうするか」を決断するための判断基準となる要素はたくさんあります。

わたしたちサンピは、正しい知識を元にそれらの要素を割り出し、判断に必要な材料を揃え、正確なコスト比較をご提示します。